Wisselende winstgevendheid plantaardige zuivelalternatieven

A-Insights gelooft dat het gebruik van data in toenemende mate van belang is om de juiste strategische beslissingen te kunnen nemen. Deze maand kijkt het naar producenten van plantaardige zuivelalternatieven, die in toenemende mate concurreren met de zuivelsector.

Tekst: Mathieu Geuskens

De Zweedse haververwerker Oatly laat een agressief groeitempo zien, maar is niet winstgevend. (Foto: Oatly)

De Zweedse haververwerker Oatly laat een agressief groeitempo zien, maar is niet winstgevend. (Foto: Oatly)

Plantaardige zuivelalternatieven winnen gestaag terrein in supermarkten en de horeca. Met een verwachte marktgroei van gemiddeld 12 procent per jaar richting 2027 lijkt deze trend zich in de komende tijd voort te zetten. Hoewel een deel van de groei gedreven wordt door een toegenomen interesse van consumenten in dierenwelzijn en de milieueffecten van veeteelt, wijzen enquêtes onder consumenten uit dat lactose-intolerantie een grotere rol speelt in het koopgedrag van consumenten van plantaardige alternatieven voor zuivel.

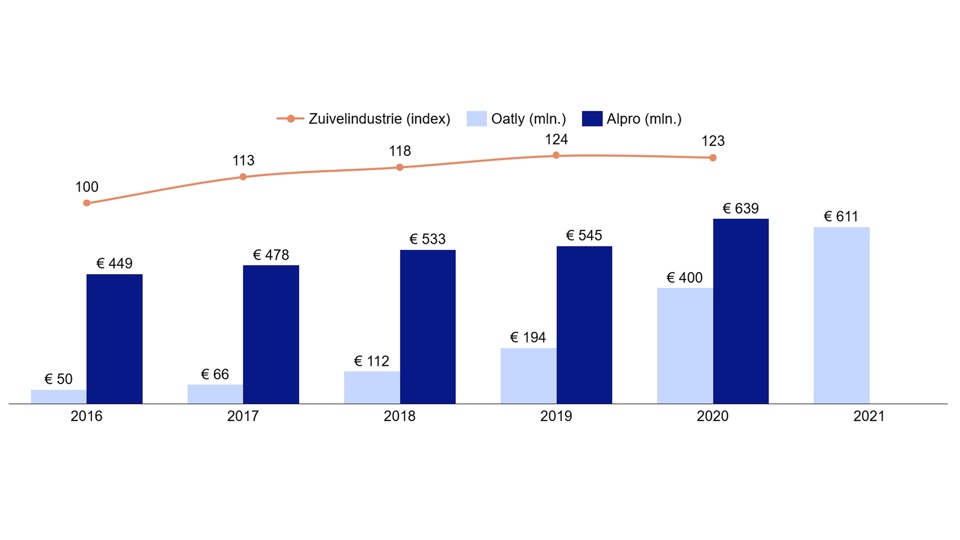

Uit een analyse van de jaarrekeningen blijkt dat twee van de bekendste producenten van plantaardige alternatieven, Alpro en Oatly, verschillende posities innemen in deze groeiende markt. Het van oorsprong Belgische Alpro maakt al sinds de jaren tachtig zuivelalternatieven van soja-eiwitten en is sinds 2016 in handen van zuivelgigant Danone. Het bedrijf laat sindsdien gestage groei zien, maar streeft het gemiddelde groei van de zuivelindustrie pas voorbij in coronajaar 2020.

Groeitempo plantaardige zuivelalternatieven

Het Zweedse Oatly, dat sinds de jaren negentig zuivelalternatieven maakt van haver, laat in dezelfde periode een groeitempo zien dat nog agressiever is dan de marketingstrategie waarmee de producten in de worden markt gezet. Het bedrijf, dat na een eerste investeringsronde sinds 2021 genoteerd is aan de Amerikaanse beurs Nasdaq, weet in de periode 2016-2021 de omzet meer dan te vertienvoudigen, waarmee het de groei van zowel de zuivelsector als de markt voor plantaardige zuivelalternatieven ruimschoots overtreft (zie grafiek 1).

Grafiek 1: Omzetontwikkeling plantaardige zuivelproducenten t.o.v. gemiddelde in zuivelindustrie.

Grafiek 1: Omzetontwikkeling plantaardige zuivelproducenten t.o.v. gemiddelde in zuivelindustrie.

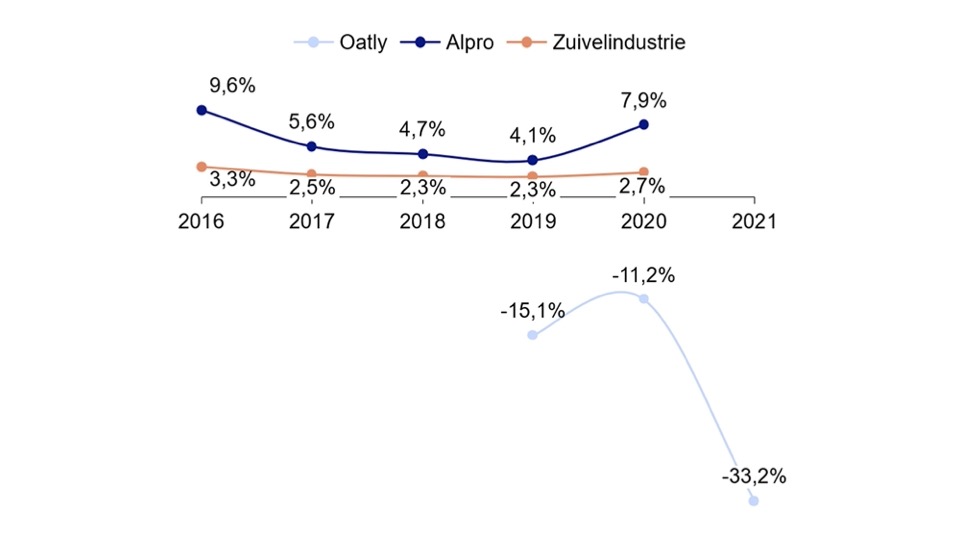

Solide marge

Oatly ziet de groei gepaard gaan met forse druk op de marges, waardoor het bedrijf in 2021 een operationeel verlies (EBIT) van 33,2 procent genereert (zie grafiek 2). Het bedrijf geeft aan dat het zijn productiefaciliteiten niet voldoende heeft kunnen benutten door logistieke beperkingen en de effecten van Covid-19, met margedruk als gevolg. Een belangrijke reden voor de druk die het bedrijf ervaart, is het lage aandeel van eigen productie: Oatly maakt slechts 25 procent van het verkochte volume zelf, terwijl de rest door middel van co-packing en hybride samenwerkingsvormen wordt ingekocht.

Alpro realiseert tegelijkertijd jaarlijks solide marges, ruim boven het gemiddelde van de zuivelindustrie, waarbij het belangrijk is om te vermelden dat de resultaten van Alpro als onderdeel van Danone mogelijk vertekend worden door transacties binnen de groep. Hierbij lijkt Alpro echter ook de voordelen te ondervinden van het grotere moederbedrijf: waar Oatly een groot deel van de productie extern moet beleggen, heeft Alpro een eigen productienetwerk en de financiële slagkracht om daarin te investeren. Zo kondigde moederbedrijf Danone in september 2021 nog een investering van € 16,5 miljoen aan in een nieuwe productielijn voor de Franse fabriek van Alpro, waar de huidige zeven productielijnen zo’n tweehonderd miljoen pakken sojadrank per jaar produceren.

Grafiek 2: Ebit als percentage van de omzet plantaardige zuivelproducenten en gemiddelde zuivelindustrie.

Grafiek 2: Ebit als percentage van de omzet plantaardige zuivelproducenten en gemiddelde zuivelindustrie.

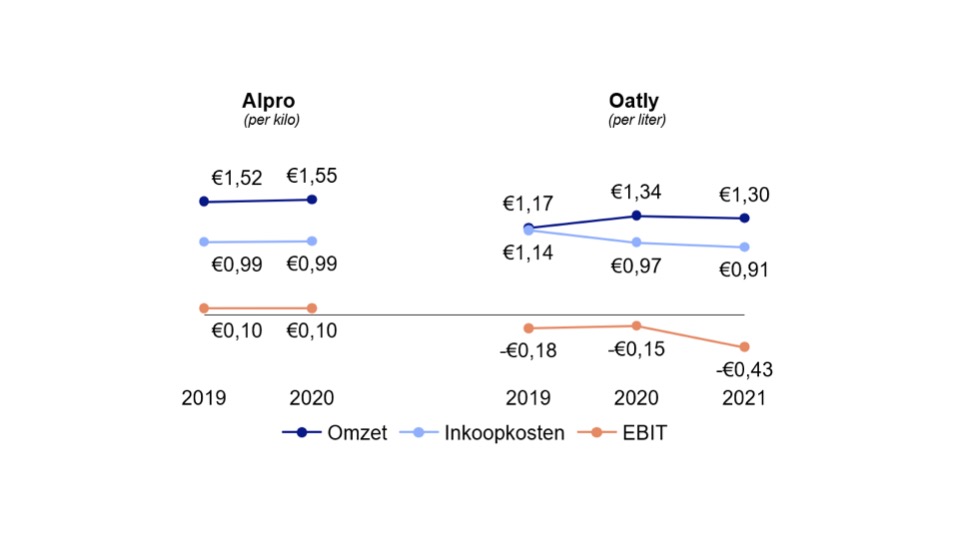

Inkoopkosten doorberekenen

Een belangrijke oorzaak voor het margeverschil tussen Oatly en Alpro is de mate waarin de laatste erin slaagt de hoge inkoopkosten door te berekenen in de verkoopprijs. Een deel hiervan is te wijten aan het productassortiment van Alpro, wat in tegenstelling tot Oatly zwaarder leunt op alternatieven voor yoghurt en vaker fruitsmaken bevat. Voor de ratio’s per kilo kijken we voor Alpro naar de tak in het Verenigd Koninkrijk, omdat Alpro op bedrijfsniveau geen verkoopvolumes bekendmaakt. Hieruit valt op te maken dat Alpro in het VK per kilo eindproduct een omzet van € 1,55 genereert in 2020, waar de inkoopkosten € 0,99 cent bedroegen. Na aftrek van productiekosten blijft er een EBIT-marge van € 0,10 per kilo verkocht product over (grafiek 3).

Dit artikel is verschenen in ZuivelZicht 7 2022.

Nog geen abonnee? Klik HIER en profiteer

het eerste jaar van maar liefst 25% korting.

Oatly realiseert in hetzelfde jaar een omzet van € 1,34 per liter verkocht product, 21 cent minder dan Alpro, waar de inkoopkosten met € 0,97 per liter vergelijkbaar zijn. Dit verschil in brutomarge vertaalt zich vrijwel één-op-één door in de marge van Oatly: per liter verkocht product maakt het een operationeel verlies van € 0,15 cent.

Grafiek 3: Kostenstructuur Alpro UK en Oatly per kilo/liter eindproduct in euro’s.

Grafiek 3: Kostenstructuur Alpro UK en Oatly per kilo/liter eindproduct in euro’s.

Rijp voor overname

Hoewel beide bedrijven mee kunnen liften op de groeiende vraag naar plantaardige alternatieven voor zuivel, weet alleen Danone-dochter Alpro deze groei te vertalen naar duurzame margeniveaus. Oatly geeft aan te focussen op marges en trekt extra kapitaal aan om te investeren in een eigen productienetwerk, maar heeft hier nog een lange weg in te gaan. Dit lijkt ook bij beleggers een pijnpunt: de koers van het aandeel is na een introductieprijs van $ 22,46 in mei 2021 inmiddels gezakt naar $ 3,73 in juni 2022. Dit doet de vraag rijzen of Oatly, waarvan de totale beurswaarde is gezakt tot $ 2,21 miljard, niet rijp is voor een overname door een gevestigd voedingsmiddelenbedrijf dat de broodnodige expertise op het productievlak kan brengen.

Mathieu Geuskens is zuivelanalist bij A-Insights.