Lactalis betaalt relatief hoge prijs voor Bel Leerdammer

Annual Insight analyseert maandelijks in ZuivelZicht de ontwikkelingen in de zuivelmarkt op basis van data. Het bedrijf gelooft dat het gebruik van data in toenemende mate van belang is om de juiste strategische beslissingen te kunnen nemen. Deze maand belichten we de aangekondigde overname van Leerdammer door het Franse Lactalis.

Tekst: Mathieu Geuskens

Op 19 maart 2021 kondigen de Franse zuivelbedrijven Groupe Bel en Lactalis aan dat ze in vergevorderde onderhandeling zijn over de verkoop van verschillende onderdelen van Bel, waaronder het Nederlandse Royal Bel Leerdammer. In ruil voor de activiteiten, die gezamenlijk een jaaromzet van € 500 miljoen en operationele winst van € 25 miljoen realiseren, geeft Lactalis het belang van 23,16 procent dat het in Groupe Bel heeft terug.

Positie Groupe Bel

Op basis van het eigen vermogen van Groupe Bel was dit aandeel in 2019 op papier € 420 miljoen waard. Maar bij een op dezelfde dag aangekondigde terugkoopactie van publiek verhandelde aandelen geeft Groupe Bel aan € 440 per aandeel te willen betalen aan kleinere aandeelhouders: tegen deze (meer)prijs zou het aandelenpakket van Lactalis zo’n € 700 miljoen waard zijn. Bij overnames zijn huidige en verwachte resultaten echter vaak leidend in het waarderen van het over te nemen bedrijf. Daardoor zijn de door de partijen genoemde resultaten van de over te nemen activiteiten interessanter om naar te kijken.

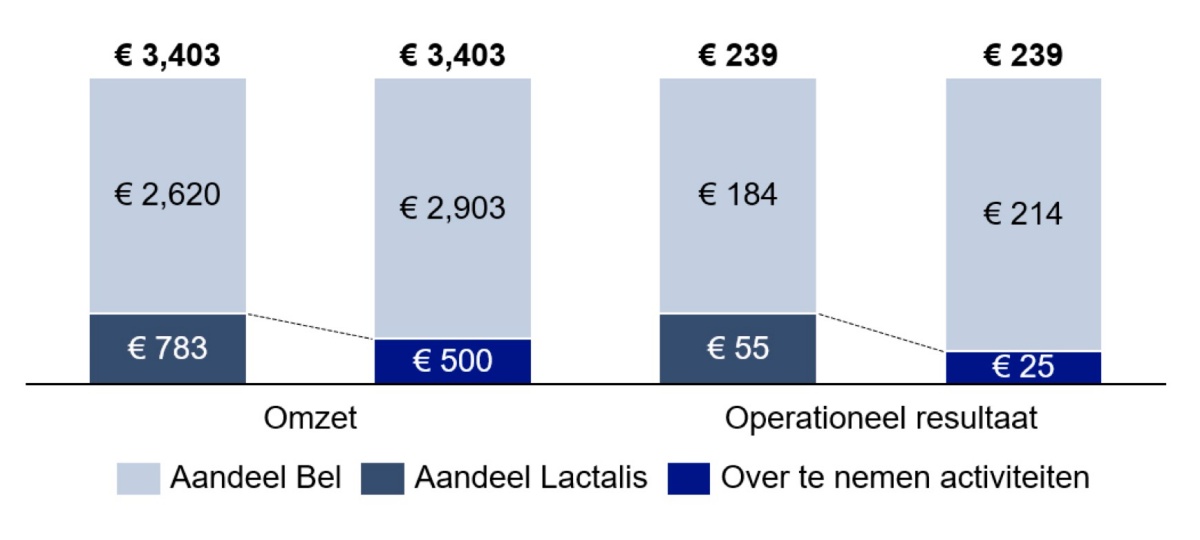

Grafiek 1. Omzet en operationele winst Groupe Bel naar aandeel, dikgedrukt is totaal, miljoenen euro’s.

Grafiek 1. Omzet en operationele winst Groupe Bel naar aandeel, dikgedrukt is totaal, miljoenen euro’s.

Op het eerste gezicht lijkt Groupe Bel hier de betere deal te sluiten: de groep realiseert in 2019 een omzet van € 3,4 miljard en een operationele winst (Ebit) van € 239 miljoen. Als we dit afzetten tegen het 23 procent aandeel dat Lactalis opgeeft voor de activiteiten zou dit een omzet van € 783 miljoen en een operationeel resultaat van € 55 miljoen vertegenwoordigen, beduidend meer dan de resultaten van de over te nemen activiteiten. Dit impliceert dat Lactalis verwacht meer omzet en winst met de over te nemen activiteiten te kunnen realiseren dan er nu wordt gedaan. Om te begrijpen hoe het Franse familiebedrijf dit wil doen, duiken we dieper in de strategie van zowel Lactalis als Groupe Bel.

Familiebedrijf Lactalis

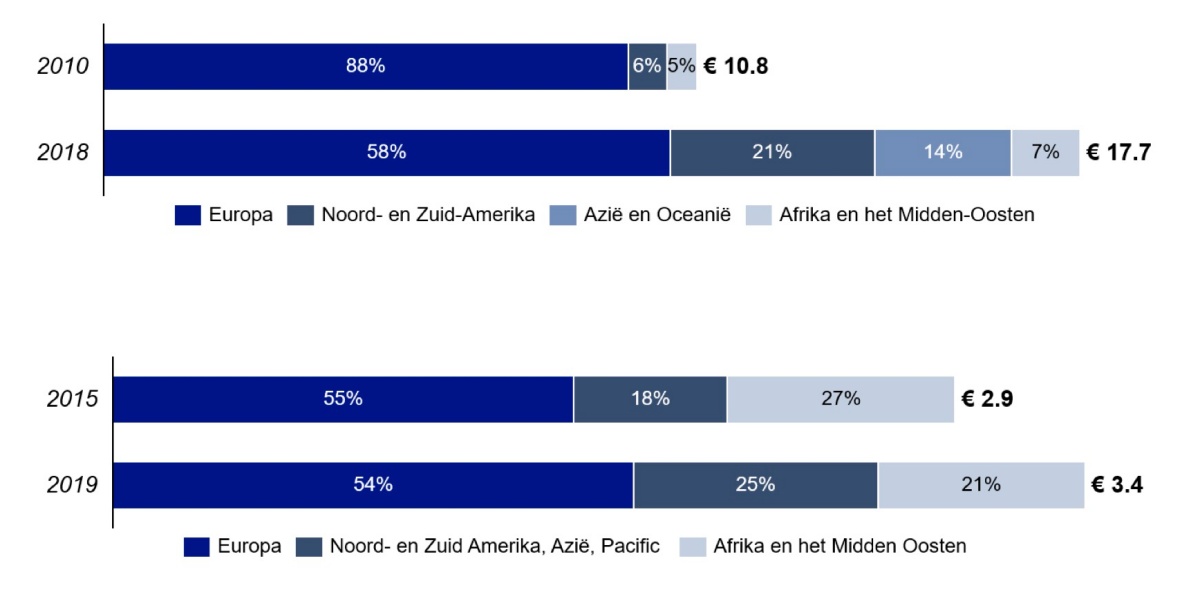

Familiebedrijf Lactalis werd in 1933 opgericht en is inmiddels in handen van de derde generatie Besnier, vertegenwoordigd door ceo Emmanuel Besnier. De familie staat bekend als terughoudend, Emmanuel wordt door Franse media ‘de onzichtbare miljardair’ genoemd, en publiceert geen geconsolideerde jaarverslagen. Op basis van de jaarverslagen van verschillende groepsbedrijven schat Annual Insight de omzet van het concern in 2018 op circa € 17,7 miljard, een forse toename van de circa € 10,2 miljard die in 2010 werd gerealiseerd. Deze groei wordt voor een belangrijk deel gedreven door overnames, waarvan de aankoop van een meerderheidsbelang in het Italiaanse Parmalat in 2011 de belangrijkste was.

Grafiek 2. Omzet Lactalis (boven) en Groupe Bel (onder) naar regio in miljarden euro’s.

Grafiek 2. Omzet Lactalis (boven) en Groupe Bel (onder) naar regio in miljarden euro’s.

De overnames zijn veelal gericht op merkproducenten met een internationale afzetmarkt. Met deze overnames versterkt Lactalis zijn positie buiten Europa, waarbij het er naar streeft om het lokale productaanbod van overgenomen bedrijven te completeren met de drie internationale merken die het voert: Président, Galbani en Parmalat. De overname van het Leerdammer-merk past binnen deze strategie, mogelijk kan de internationale verkooporganisatie van Lactalis als springplank fungeren voor het Nederlandse merk.

Beursgenoteerd

Groupe Bel is net als Lactalis een familiebedrijf, maar de aandeelhoudende families Bel en Fiévet zijn beduidend minder introvert dan de familie Besnier van Lactalis. Dit hangt samen met het feit dat een deel van de aandelen verhandeld wordt op de Parijse beurs, al hebben de families met een gezamenlijk aandeel van 58 procent nog steeds de controle over het bedrijf.

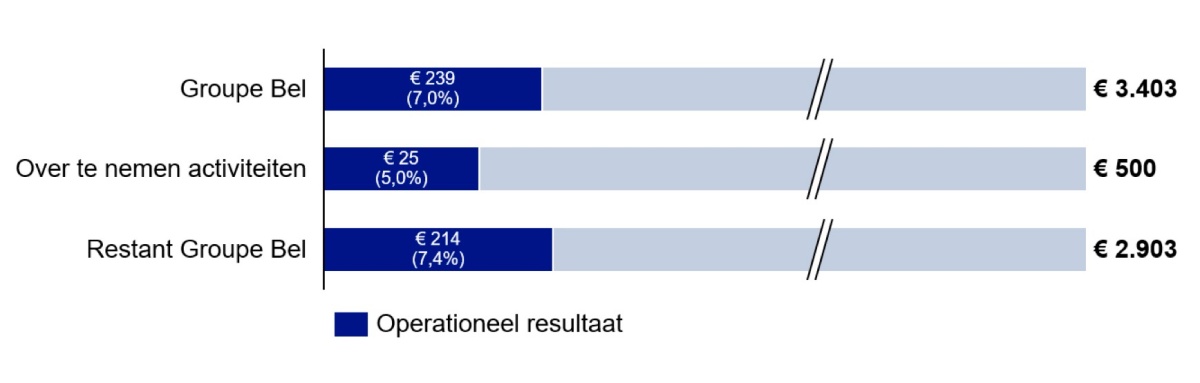

Grafiek 3. Omzet en operationeel resultaat (Ebit) Groupe Bel, miljoenen euro’s.

Grafiek 3. Omzet en operationeel resultaat (Ebit) Groupe Bel, miljoenen euro’s.

Groupe Bel is beduidend kleiner dan Lactalis, maar met een omzet van € 3,4 miljard in 2019 nog steeds een groot zuivelconcern. Het bedrijf groeit gestaag en richt zich hierbij zowel op de Europese markt als internationale afzetmarkten, waarbij het opvalt dat Groupe Bel een grotere positie in Afrika en het Midden-Oosten heeft dan Lactalis.

Groupe Bel realiseert de afgelopen jaren een relatief constante Ebit-marge van 6-7 procent, wat hoger is dan de marge die in het persbericht over de overnamegesprekken wordt genoemd. De activiteiten die onderdeel zouden uitmaken van de deal realiseren met een operationeel resultaat van € 25 miljoen op een omzet van € 500 miljoen een marge van 5 procent. Dit impliceert dat de overige activiteiten van Groupe Bel winstgevender zijn, al is het verschil met 0,4 procentpunt beperkt.

Focus op snacks

Dit is mogelijk een reden voor de overnamegesprekken, maar in het persbericht noemt Groupe Bel nog twee belangrijke redenen: de strategische focus op gezonde snacks en het versterken van de onafhankelijkheid in besluitvorming als familiebedrijf. Hoewel gezonde snacks vermoedelijk niet de belangrijkste activiteit van Leerdammer is, maakt het bedrijf wel degelijk gezonde varianten (Lightlife) en snacks (Leerdammer Break). Mogelijk is de tweede reden dus belangrijker voor Groupe Bel: het elimineren van de invloed van Lactalis in de besluitvorming en zo de gekozen koers ongehinderd kunnen blijven varen.

Groeikansen

De redenen voor de overname zullen vermoedelijk niet volledig duidelijk worden, maar aan de hand van de relatief forse prijs die Lactalis betaalt voor de activiteiten kan geconcludeerd worden dat het toekomst ziet in het merk Leerdammer en de overige over te nemen activiteiten. Waar er onder de vleugels van Groupe Bel vermoedelijk meer aandacht was geweest voor vernieuwing van het productassortiment, bieden het grote internationale netwerk en de merkgerichte strategie van Lactalis mogelijkheden voor Leerdammer om te groeien en mogelijk nieuwe markten aan te boren.

Mathieu Geuskens is zuivelanalist bij Annual Insight.